채권은 대표적인 안전자산이다.

하지만 '발행자가 매우 건실하다면' 이라는 전제가 반드시 붙어야 한다.

채권은 매수자한테는 원금과 이자를 받을 권리증서이고 발행자 한테는 그만큼의 액수를 갚아야 할 빚이다

주식은 회사의 주인이 되어 회사의 실적을 공유하는 투자법이고 채권은 돈을 빌려주고 이자를 받기 위한 투자법이다.

주식투자자는 회사의 실적이 좋으면 배당을 받을 수 있고 주가 상승으로 인한 자본차익도 노릴 수 있다.

채권투자자는 회사의 실적이 아무리 좋아도 이자를 올려받지 못한다. 정해진 이자만 받는다. 하지만 회사의 실적이 안 좋아도 원금과 이자는 돌려 받을 수 있는 장점이 있다. 만약 망하지 않을 기업이라면 정말 안전하게 이자수익을 누릴 수 있다.

채권을 매수하게 되면 원금과 이자에 대한 현금흐름이 확정된다. 정해진 분기(혹은 반기, 혹은 1년)에 정해진 이자를 받고 만기가 되면 원금과 마지막 이자를 받으면 종결된다.

대부분의 채권투자는 만기보유(HTM : Hold To Maturity) 를 목적으로 한다.

그런데 채권을 보유하고 있는 사람이 급전이 필요해서 현금화 하고 싶은경우가 있을 수 있다.

만약,

만기 3년, 표면금리 6% 채권을 만원에 샀는데 1년 반 지나서 현금화를 한다면 얼마에 팔아야 할까?

채권 보유자는 1년반동안 이자를 잘 받았으니 만원에 팔고싶어한다.

그런데 그 사이에 금리가 7%로 올랐다면? (즉, 요즘 나오는 채권은 표면금리가 7% 라면)

매수자 입장에서는 6% 짜리 채권을 만원주고 살 이유가 없다.

7% 이자를 주는 채권도 만원에 살 수 있는데 6% 짜리를 같은 가격에 살 이유가 없다.

계산기 두드려보면 (예를들어) 9천원이 적당할 수 있다.

(채권 가격 계산은 이러한 금리변동말고도 영향을 주는 요인이 복잡해서 쉽지 않다.)

만원에 샀지만 지금 현금화해야 한다면 만원보다 싸게 팔 수 밖에 없다.

반대로 지난 1년 반 사이에 금리가 5%로 내려갔다면 만원주고 샀지만 만천원에도 팔릴 수 있다.

지금 발행되는 채권은 5% 밖에 안준다고 하니 6% 짜리 채권은 몸값이 오를 수 밖에 없다.

채권투자는 이자수익외에 자본손실, 자본차익 모두 가능함을 알 수 있다.

그래서 대개 만기보유를 한다.

금리는 필요자에 의해 매일 매일 변한다.

중앙은행에서 정하는 기준금리는 1년에 몇차례 회의를 통해 정하지만 시중금리는 매일매일 시시각각 변한다.

위의 예에서 보듯이 정확하게 금리와 채권은 반대로 움직인다.

기준금리가 인상되면 관련된 모든 채권(국고채, 사채, 금융채등 모든채권)은 가격이 떨어지고 기준금리가 인하되면 모든 채권은 가격이 상승한다.

그럼 주식과 채권은 어떤 상관관계가 있는가?

금리인상기(채권하락기)에 대체적으로 주가는 상승한다.

금리가 인상된다는 것은 돈의 몸값이 오른다는 뜻이다. 돈의 몸값이 오른다는 것은 돈을 필요로 하는 사람이 많다는 뜻이다.

돈을 필요로 하는 사람이 많다는것은 투자가 활발하고 돈이 잘 돈다는 것을 의미한다. 경기가 좋다는 말이다. 당연히 주가는 오른다.

금리인하기(채권상승기)에 대체적으로 주가는 하락한다.

금리가 인하된다는 것은 돈의 몸값이 떨어진다는 뜻이다. 돈의 몸값이 떨어진다는 것은 돈을 필요로 하는 사람이 적다는 뜻이다. 돈의 수요가 준다는 것은 투자를 안하고 몸을 사리는 사람이 많다는 뜻이다. 경기가 안좋을 때 대부분 투자를 꺼린다.

이 시기에 중앙은행에서는 금리를 더 낮추어서 시장에 유동성을 공급하려고 노력한다. 경기가 나쁘니 주가는 떨어진다.

주식과 채권은 이와같이 상관관계가 마이너스 부호를 갖는다.

그래서 분산투자시에 반드시 가지고 있어야 할 종목은 채권 이다.

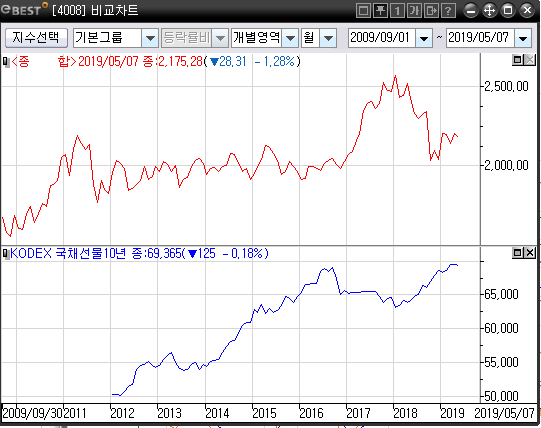

위 챠트를 보면 종합주가지수 횡보할 때 국채 10년물(ETF 152380)은 상승했고 2017년 주가가 폭등할 때 국채가격은 약간 떨어졌다. 2018년 미중무역분쟁으로 주가가 폭락했지만 채권은 상승했다.

국채는 나라가 망하지 않으면 원금과 이자를 돌려받을 수 있다. 매우 안전하다.

대표적 위험자산인 주식과 대표적 안전자산인 채권을 혼합하면 위험이 줄어든다.

그리고 ETF도 원화로 표시된다. 돈의 가치하락에서 언급했듯이 시간이 갈수록 돈의 가치는 하락한다.

주식이든 채권이든 원화로 표시되는 모든 자산은 금리,주가같은 본래가격과 별개로 돈의 가치하락분 만큼 자산의 가치가 상승한다.

이 때문에 상관관계가 서로 다른 자산의 혼합은 수익을 제로로 만들지 않는다.

서로 보완하며 우상향 한다.

그리고 시장분석능력, 금리예상능력이 있다면 위험자산과 안전자산의 비율을 조정함으로써 위험을 더 낮출 수 있다.

(예측능력이 없으면 예측하면 안된다. 위험만 증가한다. 그냥 5:5, 7:3 이런식으로 정해놓고 매매하는게 좋다.)

안전자산과 위험자산의 적정비율은 각 개인의 위험민감도에 따라 다른데 systrader79 님의 글이나 책에 보면 좋은 예가 나와있다. 고정값보다는 자기만의 식을 만들어서 그 식에 따라 비율을 정하는게 좋다.

채권도 10년짜리, 5년짜리, 1년짜리가 변동성이 다르다.

만기가 길수록 위험(변동성)이 크다.

10년짜리는 주식과 반대로 가는 경향이 있어서 변동이 제법 크지만 1년짜리는 아주 조금씩 이라도 오르기만 한다.

달러표시 채권(미국국채 10년물)을 이용하여 원화주식자산과 달러채권자산을 혼합하는 전략도 아주 좋다.

달러와 우리나라 주가는 상관관계가 마이너스이다.

'투자이야기' 카테고리의 다른 글

| 퀀트투자에 대한 오해와 이해 - 퀀트전략과 초신성 폭발 (0) | 2019.05.23 |

|---|---|

| 퀀트투자의 묘미 - 리밸런싱 (0) | 2019.05.08 |

| 위험을 줄이는 힘 - 분산 (0) | 2019.05.07 |

| 주식투자의 위험성 (0) | 2019.05.05 |

| 주식의 장점 (0) | 2019.05.03 |